728x90

728x170

SMALL

What is the fair market value of XRP? The second model: Discounted Cash Flow - $18,036/COIN

☞ XRP의 공정한 시장 가치는 얼마입니까?모델 #2: 이 방법론은 현금흐름할인법(DCF)이라고 하며 일반적으로 재무 평가에 사용됩니다. 돈의 가치는 시간이 지남에 따라 변하기 때문에 투자를 하게 되면 다른 곳에 돈을 투입했을 때보다 수익률이 낮아질 수 있는 위험이 있다는 생각입니다. XRP 채택의 경우, DCF 모델은 XRP를 통해 이동한 자금의 거래 가치가 10년 동안 어떻게 증가하고 XRP 가격에 미치는 영향을 살펴봅니다.따라서 모델 결과($18,036/토큰)는 DCF 모델에서 우리는 값의 범위(6%-12%)를 살펴보고 10%의 보수적인 입력을 선택했습니다.

| Molly Elmore | clever hummingbird@mollyelmore22 · Feb 3 What is the fair market value of XRP? The Valuation Team within the XRP Buyback Confidential Committee has been working diligently on a series of data models to answer that question. 🧵A thread on the second model built by the committee: Discounted Cash Flow XRP의 공정한 시장 가치는 얼마입니까? XRP Buyback Confidential Committee의 평가팀은 이 질문에 답하기 위해 일련의 데이터 모델에 대해 부지런히 작업하고 있습니다. 🧵위원회에서 구축한 두 번째 모델에 대한 스레드: 현금 흐름 할인 |

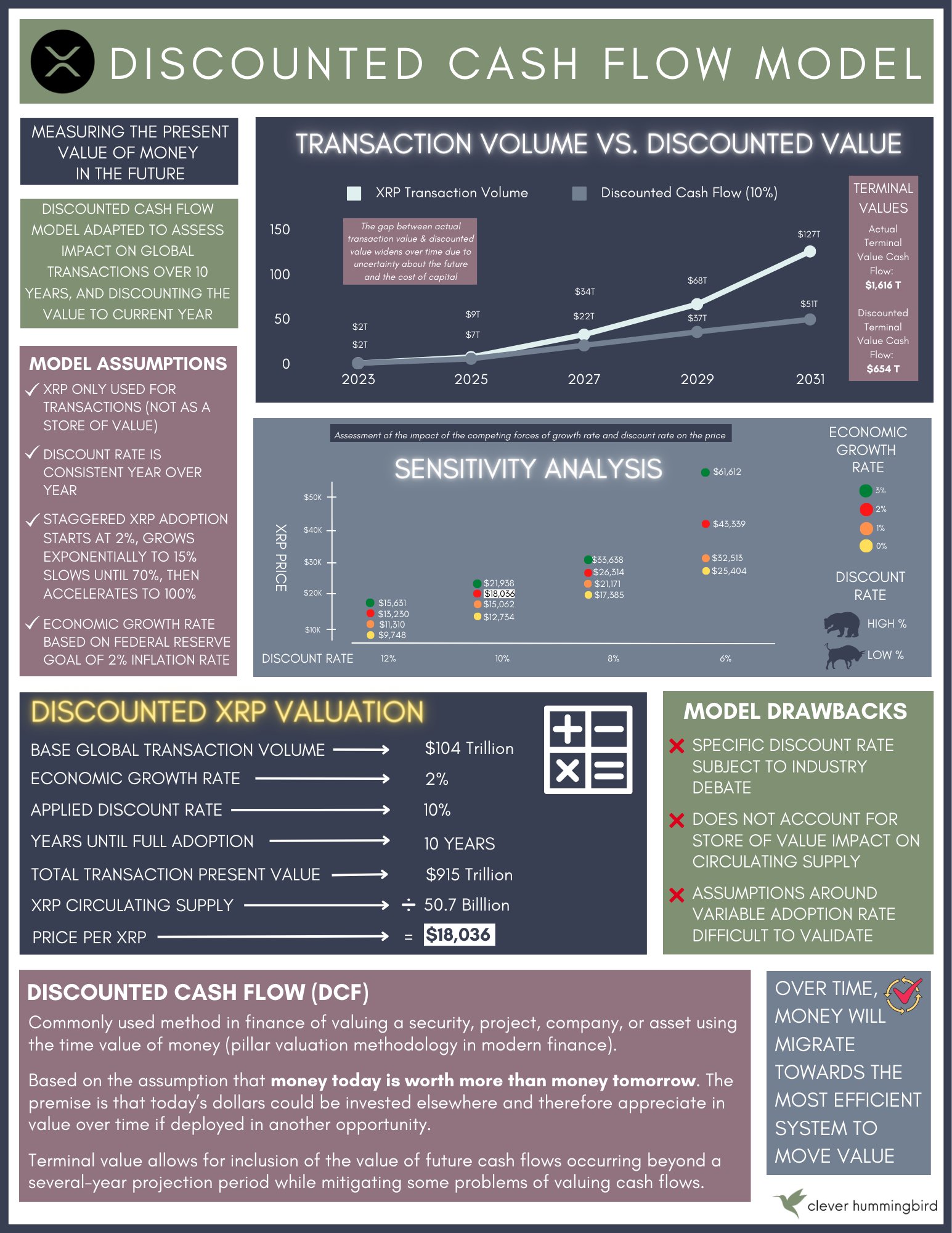

| 1. The intent of the valuation exercise is to analyze a specific scenario: “What COULD the value of XRP been if the SEC vs. Ripple case had never happened?” 2. Since XRP as a financial asset designed to efficiently move value, potentially becoming the next world reserve currency (a goal stated by Ripple), this modeling exercise is unique and challenging. 3. Therefore, a series of models are being built to look at the assumptions, conditions and parameters associated, with the final goal being a robust methodology to value XRP. 4. Some models are extreme scenarios. They are used to pin point the upper and lower limits of a given scenario. The Collateralization Model was an extreme condition of XRP being used to collateralize ALL THE MONEY in the world. 5. The second model also looks at a different scenario and is focused on transaction volume. The methodology is called Discounted Cash Flow (DCF) and is commonly used in financial valuations. 6. The idea is that the value of money changes over time, so when an investment is made, there is a risk that the return could be lower than if the money were deployed elsewhere. 7. In the case of XRP adoption, the DCF model looks how the transaction value of money moved via XRP increases over a 10 year time period, and the corresponding impact on the price of XRP. The base volume of transactions was derived from the current global GDP. 8. A discount rate was applied, which is key to the DCF methodology. This is used to quantify the impact of risk and the cost of capital. Generally, a higher discount rate is a conservative view, and a lower discount rate is an optimistic view. 9. In the DCF model, we looked at a range of values (6%-12%) and chose a conservative input of 10%. 10. While this methodology is very commonly used to value businesses in the world of investment banking, it does not account for the fact that XRP will be removed from the circulating supply as a store of value. 11. This means that the model is conservative in this regard as we did not lower the circulating supply to account for that (however, one of the future models does address this). The outcome from this model is intended to be viewed alongside all the other models. 12. When all the fair market values are eventually all plotted on the same graph, we can see the midpoint or median value. 13. This model is not a forecast or prediction, as it is seeking to understand the value of XRP had the lawsuit never happened and the XRPL had grown as Ripple & others had intended. 14. While the XRP community believes in the potential of the XRPL, and that humans are resilient and able to make up for lost time, this model cannot happen in the timeline analyzed due to real world events that have transpired. 15. This model also has drawbacks that are addressed in future models. Stay tuned for the remaining models as they will be shared separately in the same format (thread + video). The models will be described in detail in the summary paper. 16. That will be completed once all are built & scrutinized. We chose to work through this valuation process in a public forum as the input from the community has been immensely valuable. Thank you to those of you have contributed productively to this valuation effort. 🙏♥️ 1. 평가 실행의 목적은 특정 시나리오를 분석하는 것입니다. "SEC 대 Ripple 사건이 발생하지 않았다면 XRP의 가치는 무엇이었을까요?" 2. XRP는 가치를 효율적으로 이동하도록 설계된 금융 자산으로서 잠재적으로 차세대 준비 통화(Ripple이 명시한 목표)가 되기 때문에 이 모델링 작업은 독특하고 도전적입니다. 3. 따라서 일련의 모델이 관련 가정, 조건 및 매개변수를 살펴보기 위해 구축되고 있으며 최종 목표는 XRP를 평가하기 위한 강력한 방법론입니다. 4. 일부 모델은 극단적인 시나리오입니다. 주어진 시나리오의 상한과 하한을 정확히 지정하는 데 사용됩니다. 담보 모델은 XRP가 전 세계의 모든 돈을 담보로 사용하는 극단적인 조건이었습니다. 5. 두 번째 모델도 다른 시나리오를 살펴보고 거래량에 초점을 맞춥니다. 이 방법론은 현금흐름할인법(DCF)이라고 하며 일반적으로 재무 평가에 사용됩니다. 6. 돈의 가치는 시간이 지남에 따라 변하기 때문에 투자를 하게 되면 다른 곳에 돈을 투입했을 때보다 수익률이 낮아질 수 있는 위험이 있다는 생각입니다. 7. XRP 채택의 경우, DCF 모델은 XRP를 통해 이동한 자금의 거래 가치가 10년 동안 어떻게 증가하고 XRP 가격에 미치는 영향을 살펴봅니다. 거래의 기본 볼륨은 현재 글로벌 GDP에서 파생되었습니다. 8. DCF 방법론의 핵심인 할인율을 적용하였다. 이는 위험의 영향과 자본 비용을 정량화하는 데 사용됩니다. 일반적으로 할인율이 높으면 보수적인 시각이고 할인율이 낮다면 낙관적 시각입니다. 9. DCF 모델에서 우리는 값의 범위(6%-12%)를 살펴보고 10%의 보수적인 입력을 선택했습니다. 10. 이 방법론은 투자 은행 세계에서 비즈니스 가치를 평가하는 데 매우 일반적으로 사용되지만 XRP가 가치 저장소로서 순환 공급에서 제거된다는 사실을 설명하지 않습니다. 11. 이것은 우리가 그것을 설명하기 위해 순환 공급을 낮추지 않았기 때문에 이 점에서 모델이 보수적이라는 것을 의미합니다(그러나 미래 모델 중 하나는 이 문제를 다루고 있습니다). 이 모델의 결과는 다른 모든 모델과 함께 보기 위한 것입니다. 12. 모든 공정 시장 가치가 결국 모두 같은 그래프에 표시되면 중간 값 또는 중간 값을 볼 수 있습니다. 13. 이 모델은 예측이나 예측이 아닙니다. 소송이 발생하지 않았고 XRPL이 Ripple과 다른 사람들이 의도한 대로 성장했다면 XRP의 가치를 이해하려고 하기 때문입니다. 14. XRP 커뮤니티는 XRPL의 잠재력을 믿고 인간은 회복력이 있고 잃어버린 시간을 보충할 수 있다고 믿지만, 이 모델은 발생한 실제 이벤트로 인해 분석된 타임라인에서 발생할 수 없습니다. 15. 이 모델에는 향후 모델에서 해결되는 단점도 있습니다. 나머지 모델은 동일한 형식(스레드 + 비디오)으로 별도로 공유되므로 계속 지켜봐 주십시오. 모델은 요약 문서에서 자세히 설명합니다. 16. 모든 것이 구축되고 면밀히 조사되면 완료됩니다. 우리는 커뮤니티의 의견이 매우 소중했기 때문에 공개 포럼에서 이 평가 프로세스를 통해 작업하기로 결정했습니다. 이 가치 평가 노력에 생산적으로 기여해 주신 분들께 감사드립니다. 🙏♥️ |

| 🌸Crypto Eri 220k+ Followers (Beware of Imposters)@sentosumosaba · Feb 3 Look at what the confidential committee plans to make on the deal. No wonder some fell into promoting them. Greed. 100% 기밀 위원회가 거래에 대해 무엇을 할 계획인지 살펴보십시오. 일부 사람들이 그들을 홍보하는데 빠진 것도 당연합니다. 탐욕. 100% |

| being released in the Transaction Documentation, as contemplated in Section 7, to waive the applicability of any federal or state law, rule or regulation that otherwise may apply to any Participating Tokenholder, Valhil or any member of the CONFIDENTIAL COMMITTEE in connection with the Proposed Transaction or the organization or implementation of the Proposed Transaction (e.g., federal or state securities laws). Valhil and members of the CONFIDENTIAL COMMITTEE shall be entitled to reimbursement for all expenses reasonably incurred in connection with its and their due diligence, structuring, evaluation and implementation of the Proposed Transaction, which amount is currently estimated to be US$100,000,000.00 in the aggregate, the form of which will be reimbursed by the USA Corporation to Valhil and any such members of the CONFIDENTIAL COMMITTEE in eSDRs. In consideration for Valhil's efforts to organize the Participating Tokenholders and implement the Proposed Transaction with the USA Corporation, the USA Corporation shall pay Valhil a one-time fee in eSDRs equal to one percent (1.0%) of the aggregate Cash Consideration paid to all Participating Tokenholders in connection with the Proposed Transaction (the "Valhil Fee"); provided, that, if any member of the CONFIDENTIAL COMMITTEE refers any Participating Tokenholder to participate in the Proposed Transaction (such Participating Tokenholder being referred to in this Term Sheet as a "Claimed PTH"), which Claimed PTH must be identified and mutually agreed to in writing by Valhil and such referring member of the CONFIDENTIAL COMMITTEE prior to the Closing, then such referring member of the CONFIDENTIAL COMMITTEE shall receive fifty percent (50.0%) of the amount of the Valhil Fee derived from the XRP being transferred by the Claimed PTH in the Proposed Transaction that would be otherwise payable to Valhil pursuant to the terms of this paragraph. For their service on behalf of the Participating Tokenholders and the USA Corporation and in addition to any allocation of the Valhil Fee in connection with a Claimed PTH, the USA Corporation shall pay a one- time fee in eSDRs equal to one percent (1.0%) of the aggregate Cash Consideration paid to all Participating Tokenholders in connection with the Proposed Transaction (the "CC Service Fee"), which CC Service Fee shall be allocated pro rata to each member of the 제안된 거래와 관련하여 참여 토큰 보유자, Valhil 또는 기밀 위원회의 구성원에게 달리 적용될 수 있는 연방 또는 주 법률, 규칙 또는 규정의 적용 가능성을 포기하기 위해 7절에서 고려된 대로 거래 문서에서 공개됩니다. 또는 제안된 거래의 구성 또는 구현(예: 연방 또는 주 증권법). Valhil 및 기밀 위원회 위원은 제안된 거래의 실사, 구조화, 평가 및 구현과 관련하여 합리적으로 발생한 모든 비용을 상환받을 권리가 있습니다. 이 금액은 현재 총액으로 미화 1억 달러로 추정됩니다. 그 형태는 USA Corporation이 eSDR로 Valhil 및 기밀 위원회의 해당 구성원에게 상환합니다. 참여 토큰 보유자를 구성하고 USA Corporation과의 제안된 거래를 구현하려는 Valhil의 노력을 고려하여 USA Corporation은 모든 참여자에게 지급된 총 현금 고려 사항의 1%(1.0%)에 해당하는 eSDR로 Valhil에게 일회성 수수료를 지불해야 합니다. 제안된 거래와 관련된 토큰 보유자("Valhil 수수료") 단, 기밀 위원회의 구성원이 제안된 거래에 참여하도록 참여 토큰 보유자를 추천하는 경우(해당 참여 토큰 보유자는 이 약관에서 "청구된 PTH"라고 함) 청구된 PTH를 식별하고 상호 동의해야 합니다. 마감 전에 Valhil과 해당 기밀 위원회 추천 위원이 서면으로 작성하면 해당 기밀 위원회 추천 위원은 청구된 PTH에 의해 이전되는 XRP에서 파생된 Valhil 수수료 금액의 50%(50.0%)를 받습니다. 제안된 거래에서 이 단락의 조건에 따라 Valhil에게 지불해야 하는 금액. 참여 토큰 보유자와 USA Corporation을 대신한 서비스에 대해 청구된 PTH와 관련된 Valhil 수수료 할당에 추가하여 USA Corporation은 1%(1.0%)에 해당하는 eSDR로 일회성 수수료를 지불해야 합니다. 제안된 거래와 관련하여 모든 참여 토큰 보유자에게 지급된 총 현금 대가("CC 서비스 수수료"), CC 서비스 수수료는 각 구성원에게 비례하여 할당됩니다. |

※ XRP의 공정한 시장 가치는 얼마입니까? 모델 #1: 담보화 $122,580/token ☞ https://kyungyong1414.tistory.com/1777

728x90

그리드형

LIST

'엑스알피 이야기' 카테고리의 다른 글

| 저는 XRP를 420달러에 비공개로 전환하고 있습니다. 자금 확보.ᵀʰⁱˢ ⁱˢ ᵃ ʲᵒᵏᵉ - David Schwartz (0) | 2023.02.04 |

|---|---|

| BTC MAX PAIN 시뮬레이션 VS XRP 도미넌스; XRP 시간이 다가오고 있습니다 (0) | 2023.02.04 |

| $1 미만의 XRP를 좋아하지 않는다면 $10,000 이상의 XRP를 받을 자격이 없습니다. 🫶🏽 (0) | 2023.02.04 |

| @IooP_rM311_7211님 말씀대로... “$33” WHEN MOON? (0) | 2023.02.04 |

| XRP는 Ripple이 그것을 하나로 판매하더라도 보안이 아닙니다. 이유는 다음과 같습니다: CryptoLaw 설립자 (0) | 2023.02.04 |